共働きをしようと考えているけど実際どうなの?

共働きは税金や老後にお得なの?

そんな方へ向けて。

こんにちは、兼業主夫のびっぐぱわーです。

夫婦共働きで子育てをしている一児のパパです。

本記事の内容

- 共働きは最強なのか

- 共働きが税金・老後にお得なのか

筆者の家族構成・情報

・筆者:正社員フルタイムの会社員

・筆者の妻:正社員フルタイムの看護師(夜勤あり)

・子ども:1人(1歳半の保育園児)

・世帯年収:700万円後半

今回は、「共働きは本当に最強なのか?」について解説していきます。

共働きは最強|結論

結論からお伝えすると、

共働きは人生100年時代を生き抜くための最強の武器です!

変化の早い時代だからこそ共働きは大切だね!

理由を3つに分けて順番に解説していきます。

共働きが最強な3つの理由

共働きが最強な3つの理由

- リスクに強い

- 税金・社会保険料に強い

- 老後に強い

1. リスクに強い

大前提として、お伝えするまでもないとは思いますが、

共働きは不安定な今の時代、最強のリスク回避術といえます!

万が一、夫婦どちらかが病気で働けなくなったり、失業してしまったとしてもすぐに食いっぱぐれることはありません。

共働きは心の安定にもつながるよね!

2. 税金・社会保険料に強い

共働きであれば、片働きと比較して、税金と社会保険料が抑えられます!

仮に世帯年収800万円の場合を考えてみましょう。

世帯年収の2ケース

ケース1:年収800万円の夫と専業主婦(収入なし)

ケース2:年収400万円の夫と年収400万円の妻

両方とも世帯年収は同じです。

では、世帯の手取り額の合計はいくらになるでしょうか?

「税金・社会保障教育」のWebサイトで簡単にシミュレーションすることができます。

→https://www.mmea.biz/simulation/calculation/

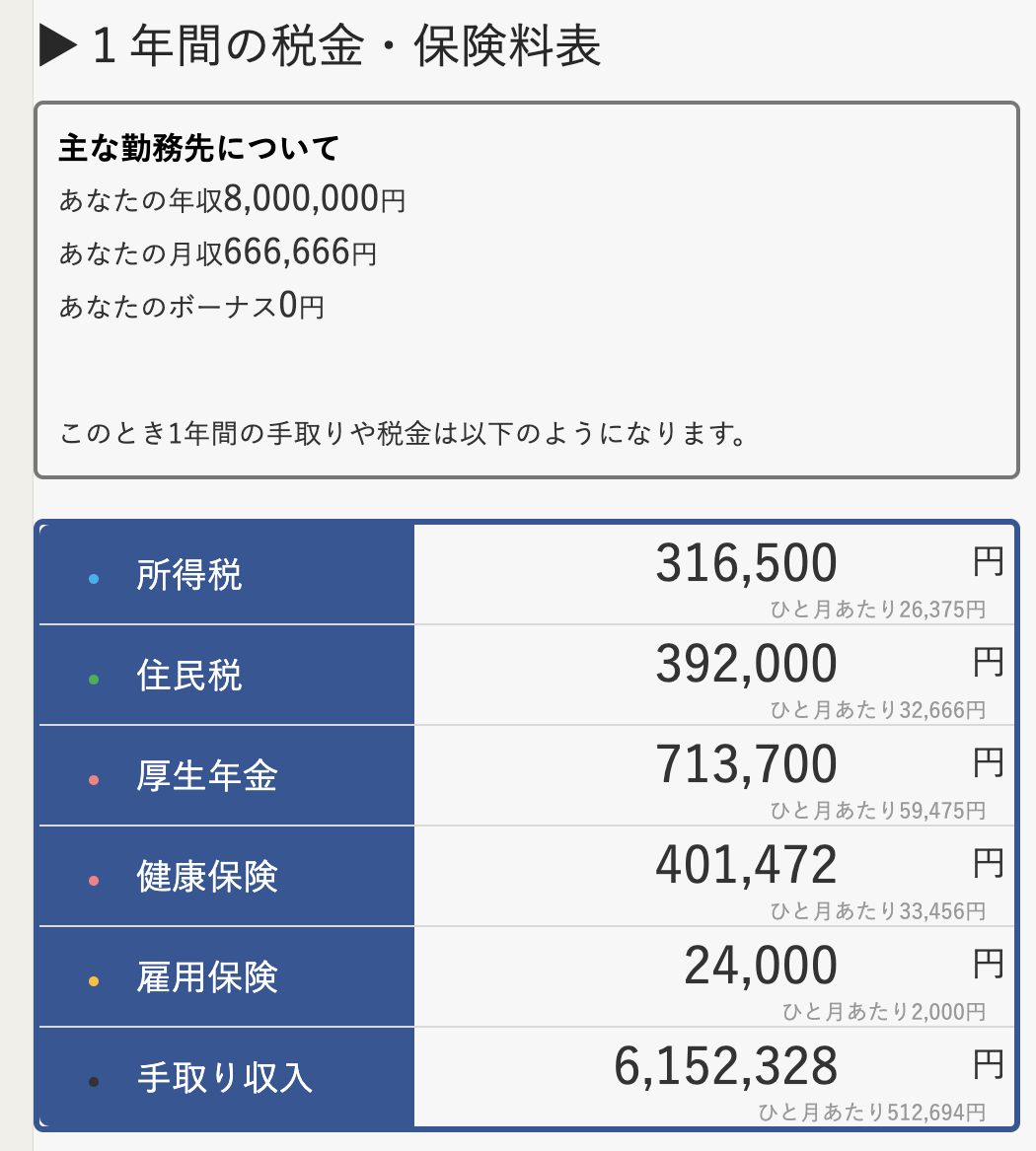

ケース1:年収800万円の夫と専業主婦(収入なし)の結果

配偶者控除を加味した手取り収入は、「約615万円」になりました。

配偶者控除に関しては以下の記事で解説しています。

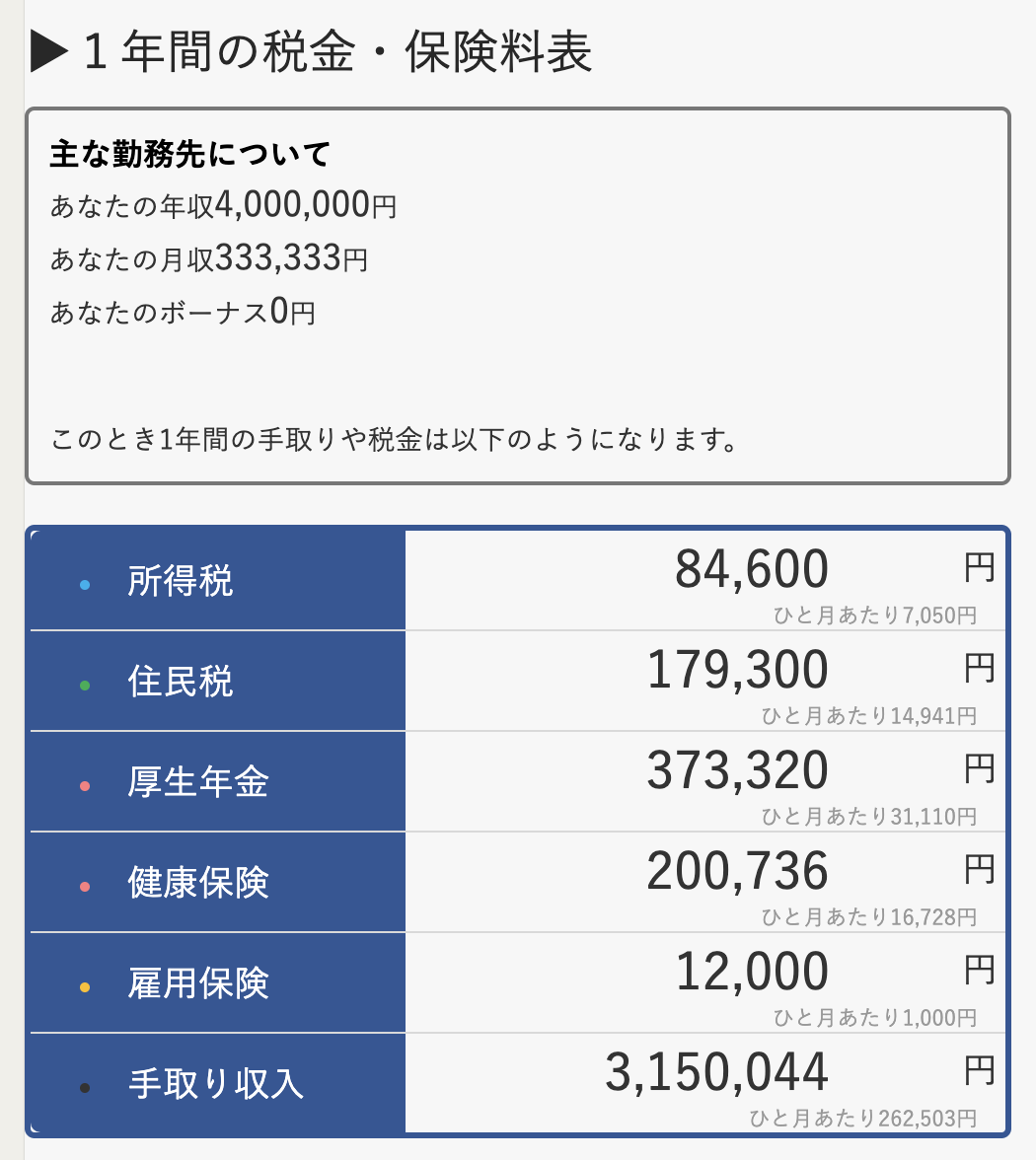

ケース2:年収400万円の夫と年収400万円の妻の結果

手取り収入は、「約315万円 × 2 = 約630万円」になりました。

世帯年収の2ケースの合計手取り額

ケース1:年収800万円の夫と専業主婦(収入なし) 約615万円

ケース2:年収400万円の夫と年収400万円の妻 約630万円

簡単なシミュレーションですので多少の誤差はありますが、

年間で約15万円も手取り額が変わってきます!

1年間だけでみれば、大きな数字でないのかもしれません。

ですが、長期間で考えると非常に大きな差になるといえます!

長期間で考えると、とても大きいね!

このように共働きであれば、片働きと比較して、税金と社会保険料を抑えることができます。

3. 老後に強い

共働きであれば、片働きと比較して、老後の年金受給額が増えます!

退職金もあてにできない時代、年金受給額が多いことは老後の安心材料になります。

将来、年金受給額自体が減ってしまったり、受け取れる時期が繰り下がってしまう可能性は十分にあります。

ですが、年金そのものがなくなることはありません。

今の頑張りが老後の安定につながるね!

片働きと共働きの年金構成をみていきたいと思います。

片働きの年金

夫:基礎年金 + 厚生年金

妻:基礎年金のみ

共働きの年金

夫:基礎年金 + 厚生年金

妻:基礎年金 + 厚生年金

厚生年金のある・なしで年金受給額が年間約50〜100万円程度変わってくる可能性があります。

このように片働きと共働きでは、老後の年金受給額にも差が生じてきます。

大変だけど、正社員共働きは強いね!

共働きは強い|まとめ

「共働きが最強なのか?」について解説してきました。

共働きが最強な3つの理由

- リスクに強い

- 税金・社会保険料に強い

- 老後に強い

共働きは片働きに比べて経済的なメリットが非常に大きいです!

それに加えて、適度な労働は心身にとって良い影響を与えてくれます。

共働きするか迷っている方は、無理のない範囲で共働きを検討してみると良いかもしれません。

家族で話し合ってみよう!

本記事が今後のライフプランの参考になりますと幸いです。

オススメ・参考書籍: