サイドFIREってなに?

子持ちだけど、サイドFIREって可能なの?

そんな方へ向けて。

こんにちは、兼業主夫のびっぐぱわーです。

夫婦共働きで子育てをしている一児のパパです。

筆者の家族構成・情報

・筆者:正社員フルタイムの会社員

・筆者の妻:正社員フルタイムの看護師(夜勤あり)

・子ども:1人(1歳半の保育園児)

・世帯年収:700万円後半

・目標:50歳の時にサイドFIRE

本記事の内容

- サイドFIREとは?

- 子持ちでサイドFIREを達成する方法

本記事でわかること

- サイドFIREがどんなものかわかる

- 子持ちでサイドFIREを達成する方法がわかる

- サイドFIREを実現するための具体的な方法がわかる

今回は、子持ちでサイドFIREを達成する方法を紹介していきます。

子持ちでもサイドFIREはできる|結論

早速ですが結論として、子持ちでもサイドFIREは達成可能です!

私自身は、サイドFIREをする・しないは正直どちらでも良いと思っています。

ですが、「いつでもサイドFIREできる」という状態を作っておくことが大切だと思っています。

理由としては、人生の選択肢が広がるためです!

人生の選択肢が広がるサイドFIRE!

「いつでも会社を辞められる」、「病気やケガで働けなくなっても家族を養うことができる」といった状況・心理状態を作ることがとても大切です。

家族との時間を増やしたい人にもオススメだね!

まずは、そもそも「FIREとはなにか?」について解説していきます。

FIREとは?

FIREとは、「経済的自立と早期リタイヤ」を意味する言葉です。

Financial:財政上の

Independence:独立

Retire:退職

Early:早期

早期リタイヤとの違いとして、蓄えた資産を元手に投資し、その収益で生活していく点です。

一般的に、早期リタイヤは、退職後の生活費を退職金や年金・それまでの貯蓄だけで賄います。

一方、FIREも退職するまでに一定の額を貯蓄する必要があるものの、蓄えた資産を元手に投資していきます。

そのため、一般的な早期リタイヤほどの蓄えが必要なく、実現しやすいです!

FIREに関しては、以下の書籍をご参考ください。

FIREには、いくつか種類があります。

その中でも我が家が目指している「サイドFIRE」について解説していきます。

サイドFIREとは?

サイドFIREでは、早期退職はしますが、週2〜3日ほど働きます。

残りの生活費を不労所得(投資など)で賄います。

つまり、サイドFIREとは「生活費 = 労働所得 + 不労所得」ということになります。

労働所得と不労所得、半々で生活することです!

ここからは、実際にサイドFIREを達成する方法について解説していきます。

子持ちでサイドFIREを達成する5ステップ

子持ちでサイドFIREを達成する5ステップは以下になります。

サイドFIRE達成のための5ステップ

- 目標資産の設定

- 支出を減らし収入を増やす

- 生活防衛資金を確保する

- 資産形成する

- 副業で投資スピードをブーストする

それぞれ順番に解説していきます。

ステップ1:目標資産の設定

まずは、サイドFIREを達成するために目標資産を設定することから始めましょう。

目標資産の設定では、教育資金と生活資金の2つを分けて考えます!

教育資金

子持ちである以上、避けては通れないのが教育資金です!

我が家では、

「子どもが18歳になるまでに400〜500万円貯める」ことを目標としています!

理由としては、

子育てで最もお金のかかる大学費用を準備するためです。

大学進学するかは別として、大学費用を準備をしておくことは親としての役目だと考えています!

逆に、高校までは、毎月の収入や生活予備費でやりくりできる範囲で進路を選択できればと考えています。

教育資金に関しては、以下の記事で解説しています。

よろしければ、ご参考ください。

生活資金

一般的なFIREのためには、年間生活費の25倍の資産が必要です。

サイドFIREであれば、生活費の半分を労働収入で賄うため、年間生活費の半分の25倍の資産が必要になります!

サイドFIREの目標資産の計算方法

目標資産 = 毎月の生活費 × 12 × 25 ÷ 2

子持ちの場合であれば、毎月の生活費は30万円くらいだと思います。

なので、今回は毎月の生活費を30万円として目標資産を計算していきます。

目標資産の設定

30万円 × 12ヶ月 × 25 ÷ 2 = 4500万円

つまり、4500万円貯めることができれば、サイドFIREできるということです。

4500万円あれば、投資の利回りとして期待できる平均利回りの4%、180万円を生活費として使えます。

そして、残りの180万円を労働所得で賄うことができればサイドFIREの達成となります!

でも、4500万円って途方もないよね。。。

なのでここからは、どうやって4500万円を貯めていくかを考えていきたいと思います。

ステップ2:支出を減らし収入を増やす

支出を減らすこと、収入を増やすことについて順番に解説していきます。

支出を減らす

目標資産が決まったら、まずは支出を減らすことから始めましょう!

支出を減らす際のポイントは、大きな固定費から見直すことです。

大きな固定費

- 家賃

- 車の維持費

- 保険

- 通信費

上記の固定費が下げれないか検討しましょう。

固定費は一度下げてしまえば終わりですので、面倒くさがらずに頑張りましょう。

収入を増やす

収入をできるだけ増やしたい方は、転職と共働きがオススメです。

私自身、収入アップのため転職していますし、正社員共働きを続けることができています。

でも、無理して転職する必要はないよ!

「今の会社でストレスがない」、「残業が少なく通勤時間も短い」、「今の環境であれば共働きを続けられる」といった状況であれば、目先の収入にとらわれて転職する必要はありません。

どちらかというと、共働きで収入を増やすことを強くおすすめします!

残業代でお金を稼ぐよりも、定時で帰り育児・家事を協力し合って、パートナーにも働いてもらうほうが収入は間違いなく増えます。

関連記事

お金の勉強をする

支出と収入を見直すことと並行して、お金の勉強もしていきましょう。

私が参考にしているのは、以下の書籍とYouTubeです。

迷ったらとりあえず、以下の書籍とYouTubeでお金の勉強をしておけば間違いないです!

まだ読んだことがない、見たことがないという方は、ぜひみてみてください。

ステップ3:生活防衛資金を確保する

支出と収入を見直したら、生活防衛資金を確保しましょう!

生活防衛資金とは

生活防衛資金とは、万が一に備えてためておく資金のことです。

- 失業や減給

- 病気や怪我

- 自然災害

上記のような不測の事態が起きても、生活していけるだけのお金を貯めておくことが重要です。

生活防衛資金の目安としては、毎月の生活費の半年〜1年分です。

共働きなら、半年分あれば十分かと思います。

毎月の生活費が30万円であれば、「30万円 × 6ヶ月 = 180万円」ということになります。

生活防衛資金があることで、心の安定にもつながります。

ステップ4:資産形成する

生活防衛資金が確保できたら、資産形成していきましょう!

サイドFIREのためには、「投資」が必須になります。

サイドFIREに必要な月々の投資額

冒頭でサイドFIREには、約4500万円必要だということがわかりました。

単純に銀行に預けて4500万円を貯めるのは無理ゲーです!

なので、投資による「複利」の力を使います!

楽天証券の「積立かんたんシミュレーション」を使用すれば、無料で簡単に複利の計算ができます。

積み立て期間と年利の設定は以下とします。

目標資産:4500万円

積み立て期間:30歳から50歳の20年間を想定

年利:5%

結果は、、、

毎月の積み立て金額は、「10.95万円」になりました!

月々、11万円を投資していくと20年間で4500万円を貯めることができます。

(投資せずに単純に貯金した場合、「10.95万円 × 12ヶ月 × 20年 = 2628万円」と約2倍の差が生まれます)

毎月11万円を投資に回すことは、一見厳しいように見えますが、夫婦共働きであれば十分可能な額ではないでしょうか?

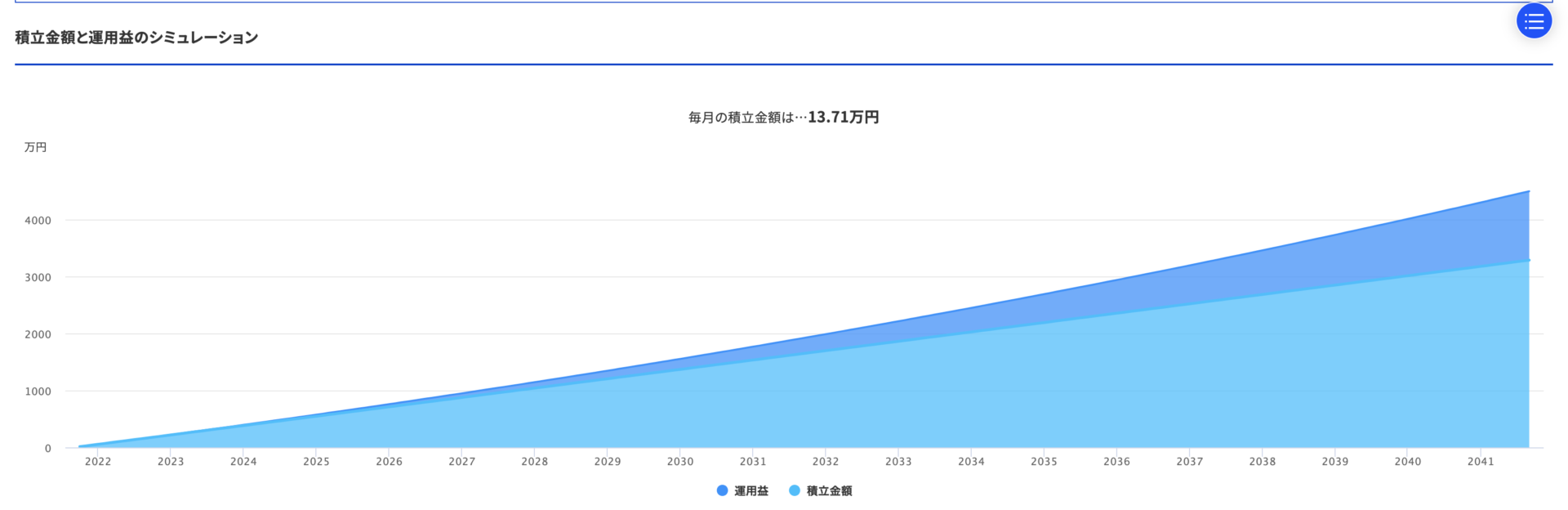

仮に、安定運用するため年利を「3%」に設定して、シミュレーションしてみたいと思います。

目標資産:4500万円

積み立て期間:30歳から50歳の20年間を想定

年利:3%

結果は、、、

毎月の積み立て金額は、「13.71万円」になりました。

年利5%の場合と比較して、毎月2-3万円程多くなりますが、なんとか捻出できそうな数字かなと思います。

毎月の積み立て金額がわかったところで、ここからは、具体的な投資方法について解説していきます。

サイドFIREに向けた資産形成のポイントは3つになります。

資産形成のポイント3つ

- つみたてNISAの活用

- iDeCoの活用

- インデックス投資

つみたてNISAの活用

資産形成をしていく上で、国が推奨している2つの税制優遇制度を使いましょう。

1つ目が少額投資非課税制度の「つみたてNISA」です。

つみたてNISAの特徴は以下になります。

つみたてNISAの特徴

- 年間40万円まで投資が可能

- 非課税期間は最長20年間

- 運用益・分配金が非課税

- 積み立て投資のみが対象

- 投資できるのは金融庁が選んだ商品のみ

- 一般NISAとの併用は不可

積み立てNISAには、上記のような特徴があり、投資知識や経験がない方でも気軽に投資を始められます。

サイドFIREを達成する上で、非常に相性が良い制度なので、積極的に活用していきましょう!

つみたてNISAを始めるには、証券口座の開設が必要です。

どちらも手数料が安く、無料で口座開設ができます。

iDeCoの活用

2つ目の税制優遇制度は、iDeCo(個人型確定拠出年金)です。

iDeCoの特徴は以下になります。

iDeCoの特徴

- 60歳まで資産を引き出せない

- 掛け金全額が所得控除の対象

- 運用益が非課税

- 受け取るときに税制優遇がある

iDeCoは原則、60歳まで資産を引き出すことができません!

ですが、毎月の掛け金・運用益、受け取る際に税制上の優遇措置があります。

毎月の掛け金全額が所得税から控除され、運用益も非課税です!

年金もあてにできない時代、老後資金を形成する上ではiDeCoがオススメです。

NISAとiDeCoに関して詳しく知りたいという方は、「はじめてのNISA&iDeCo」という書籍がおすすめです。

インデックス投資

インデックス投資とは、指数(インデックス)と同じ値動きを目指し、15年以上の長期目線で投資をする手法です。

長期で投資をすることでリターンが安定し、さらにインデックスファンドを活用すればプロに運用を任せられます。

代表的な指数(インデックス)としては、「日経平均株価」・「TOPIX」・「S&P500」などがあります。

つみたてNISAを利用して、インデックスファンドに投資することができます!

インデックス投資に関して詳しく知りたいという方は、「お金は寝かせて増やしなさい」という書籍がおすすめです。

資産形成の最適解

上記の内容を踏まえて、資産形成の最適解は以下になります。

資産形成の最適解

- つみたてNISAで年間80万円(夫婦2人の上限額)を運用

- iDeCoで夫婦2人分の上限額を運用

- 児童手当を未成年口座(ジュニアNISA)で運用

- 余ったお金を生活予備費・高配当株に投資

上記のステップで資産形成を考えていくと良いと思います。

参考程度に我が家の例をご紹介しておきます。

目標資産

- 生活資金:4500万円

- 積み立て期間:30歳から50歳の20年間を想定

- 教育資金:子ども1人につき400万円

- 積み立て期間:約15年間

収入

毎月の手取り収入:約44万円

児童手当:1.5万円

合計:45.5万円

支出 + 貯蓄

毎月の固定費:23.5万円

貯蓄額:13万円

生活費:9万円

合計:45.5万円

我が家の投資内訳(月間)

- つみたてNISA(3.3万円 × 2 = 6.6万円)

- iDeco(2.2万円 × 2 = 4.4万円)

- 未成年口座(児童手当の1.5万円) + 貯金(5,000円)

- 高配当株投資、教育資金、生活予備費(生活費の余ったお金)

ステップ5:副業で投資スピードをブーストする

最後に、副業で投資スピードを加速させましょう!

副業は、投資スピードを加速できる点に加えて以下のメリットがあります。

副業するメリット

- 会社に依存しない生き方ができる

- サイドFIRE後の収入源になる

- 収入分散による心の安定

その他にも様々なメリットがありますが、

副業をすることで収入を分散でき、サイドFIRE後の収入源にもなり得ます!

自分に合った無理のない副業ができないか検討してみましょう。

妻子持ちにはサイドFIREがおすすめ|まとめ

冒頭でもお伝えしましたが、子持ちでもサイドFIREは達成可能です!

サイドFIRE達成のための5ステップ

- 目標資産の設定

- 支出を減らし収入を増やす

- 生活防衛資金を確保する

- 資産形成する

- 副業で投資スピードをブーストする

人生の選択肢を広げるためにも、「いつでもサイドFIREできる」という状態を作っておくことが大切だと思っています。

本記事が今後の人生設計・資産形成の参考になりますと幸いです。

本記事で紹介したFIRE本

本記事で紹介したお金の本