未成年口座を開設するか迷っている。

未成年口座とジュニアNISAとの違いってなに?

教育資金を貯金だけでなく、投資でも準備したい

そんな方へ向けて。

こんにちは、兼業主夫の(びっぐぱわー)です。

夫婦共働きで子育てをしている兼業主夫です。

筆者の家族構成・情報

・筆者:正社員フルタイムの理学療法士

・筆者の妻:正社員フルタイムの看護師(夜勤あり)

・子ども:1人(1歳半の保育園児)

・世帯年収:700万円後半

我が子のために、教育資金を準備したい!

我が子のために、教育資金を増やしたい!

親であれば、このように考えるのは当然だと思います。

ですが、

具体的にどうやって教育資金を準備したら良いのか?

投資で教育資金を準備するにはどうしたら良いのか?

悩む方も多いと思います。

そこで今回は、教育資金のために未成年口座を開設するメリットについて解説していきます。

今後の子育ての参考にしていただけますと幸いです。

目標金額を設定する

未成年口座を開設する前に、まずは教育資金の目標金額を設定しましょう!

我が家では、

子どもが18歳になるまでに400万円貯めることを目標としています!

理由としては、

子育てで最もお金のかかる大学費用を準備するためです。

大学進学するかは別として、大学費用を準備をしておくことは親としての役目だと考えています!

逆に、高校までは、毎月の収入や生活予備費でやりくりできる範囲で進路を選択できればと考えています。

貯金だけではもったいない!

教育資金を貯金だけでなく、投資でも準備したい

とても素晴らしい考えだと思います!

教育資金を貯金だけでなく、投資でも準備するべき3つの理由は以下になります。

貯金 + 投資をするべき理由

- 超低金利時代に預貯金だけでお金は増えない

- 教育資金はインフレしやすい

- 子どもにお金の教育ができる

預貯金だけでお金は増えない

超低金利時代に銀行にお金を預けるだけではお金は増えません!

銀行の利息は、およそ年0.01〜0.02%です。

つまり、100万円を1年間預けたとしても、100〜200円程度しか増えないわけです。。。

15年ほどの期間、教育資金を準備していくのであれば、貯金だけでなく投資も行うほうが効率的です。

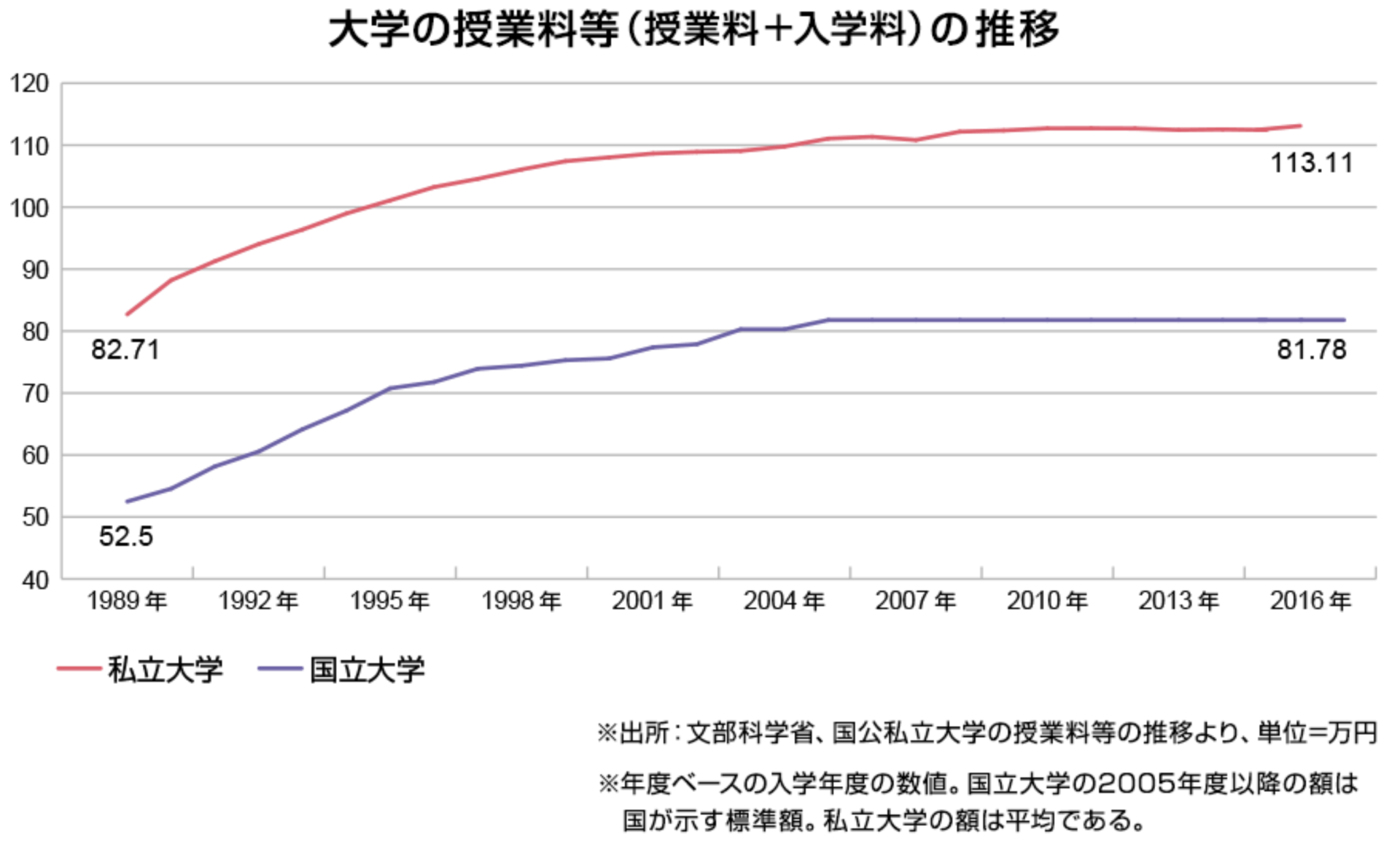

教育資金はインフレしやすい

(オリックス銀行「学費こそインフレに備えるべき」より抜粋)

このように、教育費は年々増え続けていることがわかります。

インフレが進むと、貯金だけでは教育費が足りなくなる可能性があります!

子どもにお金の教育ができる

日本の学校では、金融や投資について学ぶ機会はほとんどありません!

私自身、もっと早くお金や投資について学びたかったと思っています。

子ども自身が自分の口座を持つことで、早くからお金や投資に興味を持ってくれれば良いなと考えています!

未成年口座とは?

未成年口座とは、

満20歳未満の未婚の方を対象とした総合取引口座です。

親権者が未成年者本人に代わり、未成年者の財産を管理することを目的として、口座開設・取引できます。

未成年口座とジュニアNISAとの違い

| ジュニアNISAを利用する場合 | ジュニアNISAを利用しない場合 | |

| 所得税 | 非課税 | 20.315% |

| 損益通算 | できない | できる |

| 運用できる期間 | 2023年12月末まで | 制限なし |

ジュニアNISAは、未成年口座でNISA(少額投資非課税制度)を利用できる制度です。

ジュニアNISAとは

未成年の子どものために非課税で投資できる制度

- 目的:子どもの教育費の準備や子どもの資産形成

- 対象者:日本在住の0〜19歳

- 非課税投資枠:最大400万円(年間80万円 × 5年)

- 投資年度:2016年〜2023年

ジュニアNISA(未成年者少額投資非課税制度)は、国が用意した子どもの資産形成をサポートするための非課税制度です。

通常、投資で得た利益に対しては、20%の税金がかかります。

しかし、ジュニアNISAであれば投資で得た利益に対して、税金がかかりません。

2023年に廃止が決まっていますが、それまでは活用するのもOKです!

ジュニアNISAの詳しい内容が知りたい方は、金融庁のホームページをご覧ください。

→https://www.fsa.go.jp/policy/nisa2/about/junior/index.html

未成年口座を開設するメリット

先ほどの内容と重なる部分もありますが、未成年口座を開設するメリットは以下になります。

未成年口座のメリット

- ジュニアNISAが使える

- 子どもにお金の教育ができる

- 売買手数料が無料で取引できる

先ほどの内容に加えて、未成年口座では売買手数料が無料で取引できる証券会社があります!

ネット証券大手の楽天証券やSBI証券でも売買手数料が無料で取引できます。

未成年口座を開設するデメリット

未成年口座を開設するデメリットは、口座開設に条件と必要な書類があることくらいです。

| 条件 | ・満20歳未満であること ・未婚であること ・親権者も同じ証券口座を持っていること ・口座開設される未成年の方、ならびに親権者の方が日本在住であること |

| 必要書類 | ・子どもと親権者が記載されている住民票の写し(マイナンバー付き) |

各証券会社によって異なりますので、ご注意ください。

まとめ

教育資金のために未成年口座を開設するメリットについて解説しました。

貯金だけではなく、「貯金 + 投資」で教育資金を貯めることがこれからのスタンダードだと思っています。

今後の子育ての参考にしていただけますと幸いです。

参考・オススメ書籍