教育資金を貯めるのに学資保険って良いの?

学資保険以外でオススメの貯蓄方法があれば知りたい!

そんな方へ向けて。

こんにちは、兼業主夫の(びっぐぱわー)です。

夫婦共働きで子育てをしている兼業主夫です。

筆者の家族構成・情報

・筆者:正社員フルタイムの理学療法士

・筆者の妻:正社員フルタイムの看護師(夜勤あり)

・子ども:1人(1歳半の保育園児)

・世帯年収:700万円後半

我が子のために、教育資金を貯めたい!

我が子が望む教育を受けさせたい!

親であれば、このように考えるのは当然だと思います。

その際、一度は考えるのが学資保険です。

ですが、

安易に学資保険に加入することはオススメできません!

今回は、学資保険がオススメできない3つの理由について解説していきます。

今後のマネープランの参考にしていただけますと幸いです。

学資保険とは?

学資保険とは?

学資保険とは、生命保険会社が販売している子どもの学費を貯めるための保険です。

契約時に定めた保険料を払い込むことで、子どもが契約時に決めた年齢に達した時に「お祝い金」や「満期保険金」を受け取ることができます。

学資保険のポイントとしては、契約者(親)に万が一のことがあった場合、月々の支払いが免除となる「保険料払込免除特約」が一般的についていることです。

学資保険の加入率

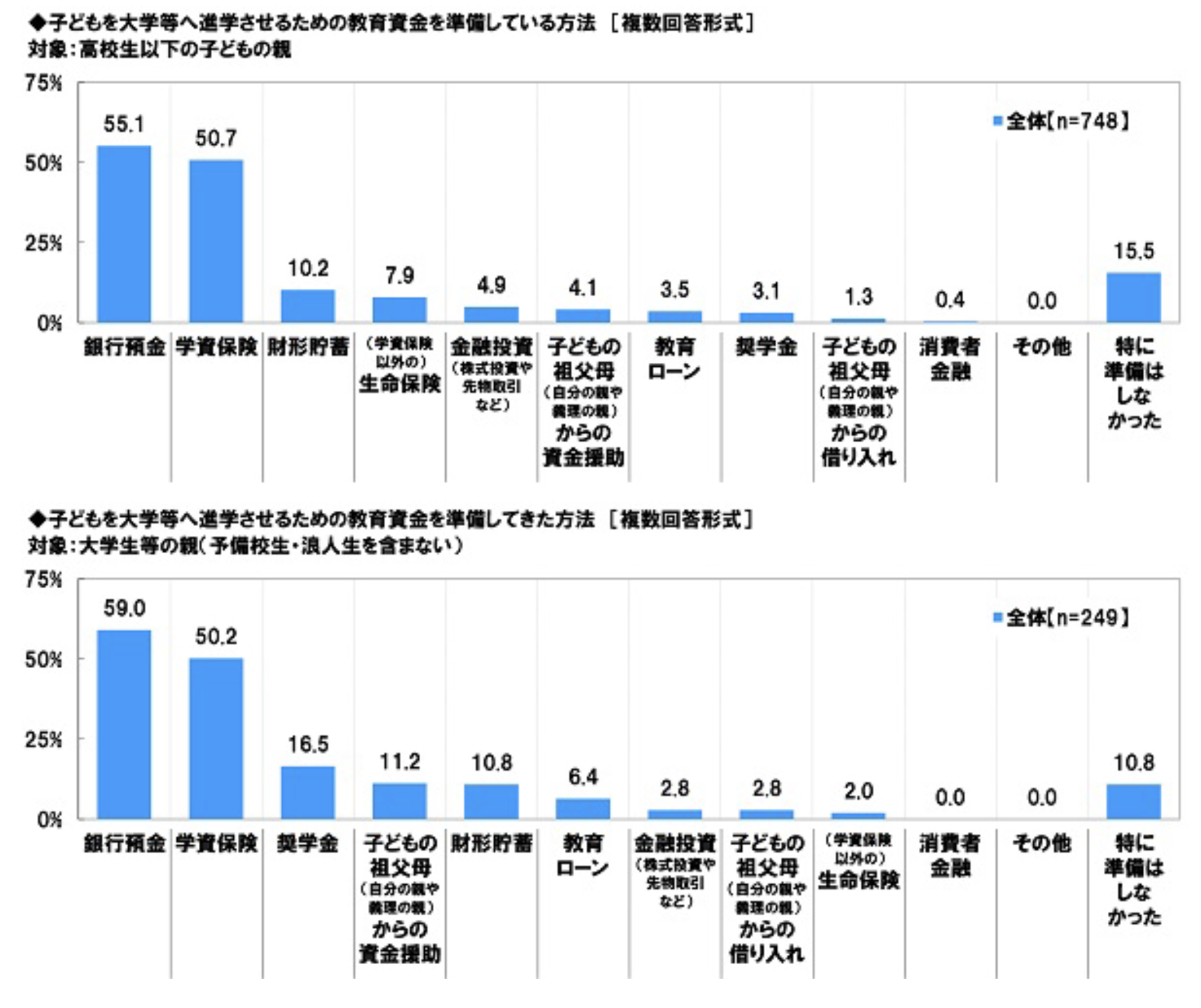

ソニー生命:(子どもの教育資金に関する調査2021)より抜粋

ソニー生命が2021年1月18日~1月20日の3日間、大学生以下の子どもがいる20歳以上の男女1,000名に対し、「子どもの教育資金に関する調査」を行った結果です。

「大学等への進学のための教育資金を、どのような方法で準備しているか・準備してきたか」の結果が以下になります。

高校生以下の子どもの親(748名)

- 銀行預金:55.1%

- 学資保険:50.7%

- 財形貯蓄:10.2%

- (学資保険以外の)生命保険:7.9%

- 金融投資(株式投資や先物取引など):4.9%

大学生等の親(249名)

- 銀行預金:59.0%

- 学資保険:50.2%

- 奨学金:16.5%

- 子どもの祖父母(自分の親や義理の親)からの資金援助:11.2%

- 財形貯蓄:10.8%

圧倒的に銀行預金と学資保険の割合が高いことがわかります!

学資保険をオススメしない3つの理由

学資保険をオススメしない3つの理由は以下になります。

学資保険をオススメしない3つ理由

- 途中解約による元本割れリスクがある

- 満期時の元本割れリスクがある

- リスクに対して利回りが低い

その他にも、保険会社が倒産するリスクなどがあります。

1. 途中解約による元本割れリスク

途中解約すると、払った保険料よりも解約返戻金は少ないことが多いです。

もし、途中で教育資金が必要になり保険を解約した場合、払った保険料よりも貰えるお金が少なくなる可能性が十分にあります。

2. 満期時に元本割れリスクがある

学資保険とはいえ、満期時に元本割れするリスクは十分にあります。

3. リスクに対して利回りが低い

学資保険は、リスクに対しての利回りが低すぎます!

返戻率が高い保険でも「104〜105%」程度です。

コツコツと長年貯めてきたのにも関わらず、この返戻率の低さはめちゃくちゃ悲しいです。

「契約者(親)に万が一のことがあった場合、教育資金はどうするんだ!!!」という意見がありますが、

掛け捨ての生命保険に入っておけば十分です!

そのためだけに、「保険料払込免除特約付きの学資保険」に入る必要はありません。

学資保険以外でオススメの貯蓄方法

では、学資保険以外でオススメの貯蓄方法はあるのでしょうか?

私が考えるオススメの教育資金の貯蓄方法は「貯金 + 投資」です!

投資と聞くと、一見怪しそうに見えますが、全然そんなことはありません。

積み立てNISAや未成年口座(ジュニアNISA)を活用したインデックス投資です!

個人的に、投資は学資保険よりも安心・安全だと思っています。

詳しい内容は以下の記事で解説しています。

まとめ

学資保険がオススメできない3つの理由について解説しました。

学資保険はリスクに対する利回りが低すぎるため、オススメできません!

私がオススメする教育資金の貯め方は「貯金 + 投資」です。

今後のマネープランの参考にしていただけますと幸いです。

参考・オススメ書籍