子育てに必要な貯金額は?

具体的な貯蓄方法が知りたい。

そんな方へ向けて。

こんにちは、兼業主夫のびっぐぱわーです。

夫婦共働きで子育てをしている一児のパパです。

筆者の家族構成・情報

・筆者:正社員フルタイムの理学療法士

・筆者の妻:正社員フルタイムの看護師(夜勤あり)

・子ども:1人(1歳半の保育園児)

・世帯年収:700万円後半

我が子のために、貯金しておきたい!

我が子が望む教育を受けさせたい!

親であれば、このように考えるのは当然だと思います。

ですが、

具体的にいくら貯めたら良いのか?

具体的にどうやって貯蓄したら良いのか?

悩む方も多いと思います。

そこで今回は、我が家が考え、実践している子育てに必要な貯金額と具体的な貯蓄方法について解説したいと思います。

今後の子育ての参考にしていただけますと幸いです。

貯蓄額の目標は400万円

我が家では、

子どもが18歳になるまでに400万円貯めることを目標としています!

理由としては、

子育てで最もお金のかかる大学費用を準備するためです。

大学進学するかは別として、大学費用を準備をしておくことは親としての役目だと考えています!

逆に、高校までは、毎月の収入や生活予備費でやりくりできる範囲で進路を選択できればと考えています。

貯める期間の確認

目標金額が決まったら、貯める期間を確認しましょう。

お金を貯める期間で貯め方が異なるためです!

具体的な貯蓄方法

ここからは、具体的な貯蓄方法をご紹介していきます。

オススメの貯蓄方法(3ステップ)

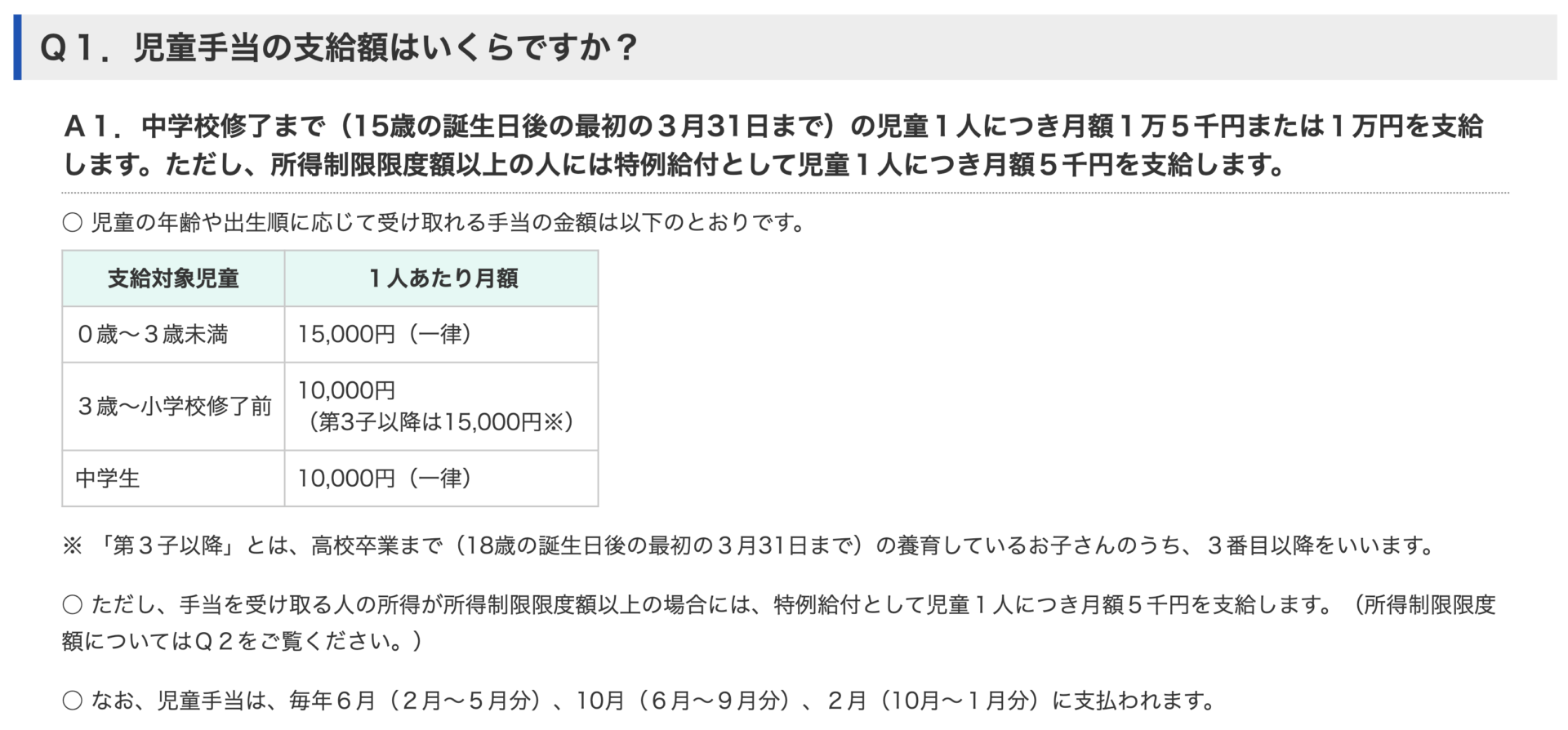

ステップ1:児童手当を貯金する

※内閣府のホームページより抜粋:https://www8.cao.go.jp/shoushi/jidouteate/ippan.html

児童手当をすべて貯蓄に回すといくらになるでしょうか?

児童手当の合計

・0〜3歳:15,000円 × 12ヶ月 × 3年 = 540,000円

・3〜15歳:10,000円 × 12ヶ月 × 12年 = 1,440,000円

・児童手当の合計金額:54,000円 + 1,440,000円 = 198万円

児童手当をすべて貯蓄した場合、198万円貯めることができます。

これで、400万円のうち、半分を貯めることができます。

ステップ2:児童手当を投資に回す

貯蓄だけでも約200万円貯まります。

しかし、それだけではもったいないです。

18歳までには、15年以上もの時間があります。

そこで、児童手当を投資に回します!

その際、ジュニアNISAも活用できます。

ジュニアNISAとは

未成年の子どものために非課税で投資できる制度

- 目的:子どもの教育費の準備や子どもの資産形成

- 対象者:日本在住の0〜19歳

- 非課税投資枠:最大400万円(年間80万円 × 5年)

- 投資年度:2016年〜2023年

ジュニアNISA(未成年者少額投資非課税制度)は、国が用意した子どもの資産形成をサポートするための非課税制度です。

2023年に廃止が決まっていますが、それまでは活用するのもOKです!

ジュニアNISAの詳しい内容が知りたい方は、金融庁のホームページをご覧ください。

→https://www.fsa.go.jp/policy/nisa2/about/junior/index.html

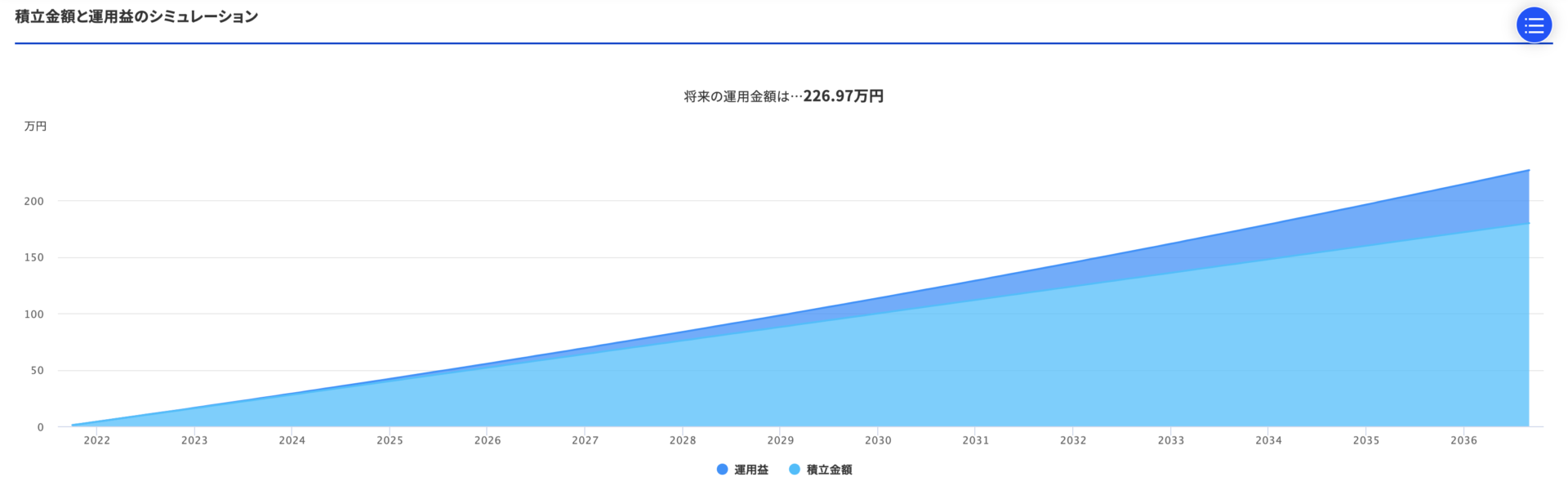

投資シミュレーション

今回は、ジュニアNISAを使用せずにインデックスファンドで毎月1万円の投資を15年間継続したとします。

楽天証券の「積立かんたんシミュレーション」を使用すれば、無料でシミュレーションできます。

積み立て期間と年利の設定は以下とします。

積み立て金額:毎月1万円

積み立て期間:15年間

年利:3%

結果は、、、

結果は、「約227万円(投資信託で得た利益:47万円)」になりました。

投資信託で得た利益に対して、税金がかかります。

投資信託にかかる税金

投資信託にかかる税金 =(投資信託で得た利益-購入・売却(解約)にかかった諸費用)× 20.315%

今回の場合、

47万円 × 20.315% = 95,480円

の税金がかかります。

なので、税金を差し引いた額は、

227万円 - 10万円 = 217万円

となります。

毎月投資せずに貯めた場合は、「1万円 × 12ヶ月 × 15年 = 180万円」にしかなりません。

このように、年利3%の安定運用の場合でも、ただ貯金した場合と比較して、

約40万円も増えることがわかります。

注意

投資ですので、元本割れするリスクがあることはご理解ください。

投資額をもう少し多くしたり、年利4〜5%で運用できれば、その差はもっと開きます!

複利の効果は絶大です!!

ステップ3:プラスαで貯金・投資する

これまでで単純に貯金するよりも長期で投資することにより、手元に残るお金を増やせることがわかりました。

なので、ここまでをまとめて最終的にオススメの貯蓄方法をご紹介します。

オススメの貯蓄方法

- 短期的に使用するお金:毎月5000円貯金する

- 大学費用:毎月1.5万円を投資で運用する

児童手当にプラスαして、毎月2万円を捻出するイメージです。

すぐに引き出せるお金として、毎月5000円を手元に残しておきます。

そして、残りの1.5万円は投資に回します。

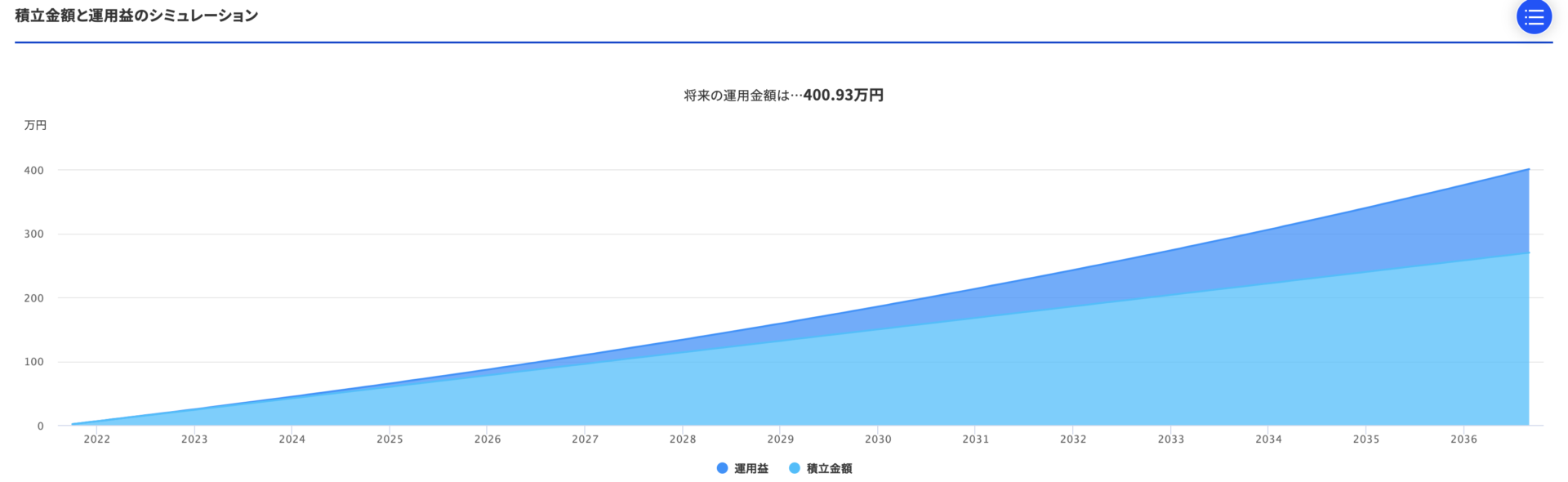

シミュレーション

上記の内容でシミュレーションしたいと思います。

毎月5000円を15年間貯金

5000円 × 12ヶ月 × 15年 = 90万円

積み立て期間と年利の設定は以下とします。

積み立て金額:毎月1.5万円

積み立て期間:15年間

年利:5%

結果は、、、

結果は、「約400万円(投資信託で得た利益:130万円)」になりました。

投資信託で得た利益に対して、税金がかかります。

投資信託にかかる税金

投資信託にかかる税金 =(投資信託で得た利益-購入・売却(解約)にかかった諸費用)× 20.315%

今回の場合、

130万円 × 20.315% = 約26万円

の税金がかかります。

なので、税金を差し引いた額は、

400万円 - 26万円 = 374万円

となります。

毎月投資せずに貯めた場合は、「1.5万円 × 12ヶ月 × 15年 = 270万円」にしかなりません。

貯金と投資の合計額

貯金(90万円) + 投資(374万円) = 464万円

このように、

貯金と投資を組み合わせることで、目標の400万円を貯めることができます!

もちろん、元本割れのリスクはありますが、

「長期・積み立て・分散」で投資すれば、再現性は高いと思います。

オススメできない貯蓄方法

逆にオススメできない貯蓄方法をご紹介します。

学資保険に入る

オススメできない貯蓄方法は、学資保険に入ることです!

学資保険のデメリット3つ

- 途中解約による元本割れリスクがある

- 満期時の元本割れリスクがある

- リスクに対して利回りが低い

その他にも、保険会社が倒産するリスクなどがあります。

途中解約による元本割れリスク

途中解約すると、払った保険料よりも解約返戻金は少ないことが多いです。

もし、途中で教育資金が必要になり保険を解約した場合、払った保険料よりも貰えるお金が少なくなる可能性が十分にあります。

満期時に元本割れリスクがある

学資保険とはいえ、満期時に元本割れするリスクは十分にあります。

リスクに対して利回りが低い

学資保険は、リスクに対しての利回りが低すぎます!

返戻率が高い保険でも「104〜105%」程度です。

それなら、株式などに投資するほうが断然良いです!!

子育てに必要な貯金額|まとめ

今回は、我が家が考え、実践している子育てに必要な貯金額と具体的な貯蓄方法について解説してきました。

まとめ

- 目標貯金額:18歳までに400万円

- 貯蓄方法:毎月5000円の貯金 + 毎月1.5万円の投資

すぐに貯めるのは難しいですが、コツコツと貯蓄していけば、必ず成果が現れます。

本記事が今後の子育ての参考になりますと幸いです。

オススメ・参考書籍:

私自身が参考にしているのは、「両学長の書籍とYouTube」です。

とりあえず、以下の書籍とYouTubeでお金の勉強をしておけば間違いないです!

まだ読んだことがない、見たことがないという方は、ぜひみてみてください。